A Arquitetura dos Fundos de Investimento no Planejamento Patrimonial e Sucessório

O planejamento patrimonial e sucessório transcende a mera transmissão de bens. Trata-se de uma disciplina estratégica que visa a perpetuação de um legado, a proteção da riqueza acumulada, a profissionalização de negócios familiares e a garantia de harmonia entre as futuras gerações.

Os objetivos são diversos, podendo citar a otimização da carga tributária incidente sobre o patrimônio e sua transferência, organização dos ativos de forma a facilitar a gestão e proteger o patrimônio contra reveses e, fundamentalmente, assegurar uma transição suave e profissional da governança dos negócios.

Em um cenário de crescente complexidade econômica e jurídica, estruturas tradicionais como as holdings na forma de sociedades limitadas muitas vezes, e outras mediante uma estrutura mais elaborada como uma sociedade por ações, embora ainda válidas, encontram um concorrente de notável sofisticação e flexibilidade: os fundos de investimento.

A recente modernização do sistema regulatório brasileiro, com a edição da Resolução CVM nº 175/2022 elevou os fundos de investimento a um novo patamar, consolidando-os como veículos de excelência para o planejamento de longo prazo.

A organização das normas permitiu o aprimoramento do ambiente jurídico perfeitamente alinhado aos anseios do planejamento patrimonial, permitindo uma customização e proteção de bens e negócios.

A capacidade de segregar ativos, definir direitos políticos e econômicos distintos para diferentes herdeiros e preparar o patrimônio para futuras operações de fusões e aquisições (M&A) são apenas algumas das vantagens que posicionam os fundos como a ferramenta de escolha para famílias e empresários com visão de futuro.

A Transparência Regulatória: Resolução CVM 175 e a Nova Realidade do Setor

A Resolução CVM nº 175 representa um divisor de águas, estruturando a indústria de fundos sobre dois pilares que são de interesse direto para o planejamento patrimonial: a limitação da responsabilidade dos cotistas e a criação de classes e subclasses de cotas com patrimônio segregado.

Responsabilidade Limitada e Segregação Patrimonial:

A regra geral agora é que a responsabilidade do investidor (o cotista) é limitada ao valor de suas cotas.

Mais importante, a resolução permite que um mesmo fundo (o “guarda-chuva”) tenha diferentes classes de cotas (por exemplo, uma para cada ramo da família), e o patrimônio de cada classe é legalmente segregado.

Na prática, isso significa que uma eventual dívida ou obrigação de uma classe de ativos (e seus respectivos cotistas) não contamina as demais.

Essa é uma proteção patrimonial robusta, superior à encontrada em muitas estruturas de holding, onde a teoria da desconsideração da personalidade jurídica pode, em certas circunstâncias, atingir o patrimônio dos sócios.

Flexibilidade com Classes e Subclasses

Esta é, talvez, a maior inovação para fins sucessórios. Dentro de um único fundo, o planejador pode criar diferentes “gavetas” (classes e subclasses) com características distintas.

Imaginando os pais que desejam que um filho com perfil empreendedor tenha direito a voto nas decisões de investimento da empresa familiar, enquanto outro filho, com perfil mais conservador, receba apenas os dividendos.

Isso é perfeitamente possível através da criação de uma classe de cotas com direitos políticos plenos e outra classe com apenas direitos econômicos.

É possível definir taxas de administração diferentes, prazos de resgate distintos e políticas de distribuição de rendimentos específicas para cada herdeiro ou grupo de herdeiros, tudo formalizado no regulamento do fundo, de forma dinâmica e profissional.

A respeito das normas tributárias, a Lei nº 14.754/2023 unificou e alterou a tributação dos fundos, trazendo clareza e previsibilidade.

Já a Resolução CMN nº 5.111/2023, ao definir o que se qualifica como “entidade de investimento”, ajuda a garantir que fundos patrimoniais devidamente estruturados e com gestão profissional possam usufruir dos regimes tributários aplicáveis, evitando questionamentos.

Essa nova base legal abre caminho para uma série de vantagens estratégicas, especialmente no campo tributário.

Eficiência Tributária: Vantagens Estratégicas e Fundamentos Legais

Um dos pilares mais atrativos na utilização de fundos de investimento para o planejamento patrimonial é, sem dúvida, a sua notável eficiência tributária.

A legislação brasileira, embora complexa, oferece regimes específicos para determinados veículos de investimento que, quando utilizados estrategicamente, resultam em diferimento fiscal, isenções e uma otimização geral da carga tributária sobre o patrimônio e seus rendimentos.

Analisar esses benefícios sob a ótica da lei e da jurisprudência revela por que os fundos se destacam de forma tão proeminente.

Diferimento do Imposto de Renda na Venda de Ativos Estratégicos com FIPs

Para famílias empresárias, o Fundo de Investimento em Participações (FIP) é uma das estruturas mais interessantes. Uma de suas principais vantagens tributárias reside no tratamento do ganho de capital.

Quando um FIP vende uma participação societária que compõe sua carteira, o lucro auferido nesta operação não é tributado quando ocorre “dentro” do fundo.

A tributação sobre esse ganho é postergada (diferida) para o momento em que os recursos são efetivamente distribuídos aos cotistas através de amortização ou resgate de cotas, sendo então tributados à alíquota de 15%, ou 17,5% caso a Medida Provisória nº 1.303/2025 seja convertida em lei a partir de 2026.

Isso permite um planejamento de longo prazo extremamente eficaz. Os recursos da venda podem ser totalmente reinvestidos pelo gestor em novos ativos ou empresas, sem a “corrosão” imediata de 15% a 22,5% que incidiria sobre o ganho de capital se a venda fosse feita por uma holding ou pessoa física.

Essa capacidade de realocação do capital bruto acelera o crescimento do patrimônio consolidado no fundo. O regime tributário dos FIPs qualificados como “entidades de investimento” é regido pela legislação tributária e norma do Banco Central do Brasil, e a sistemática de tributação apenas no resgate ou amortização das cotas pelo investidor, e não sobre os ganhos internos do fundo, é o pilar deste benefício.

Isenção de Imposto de Renda em Rendimentos de FIIs e Fiagros

Para patrimônios com forte concentração em imóveis (urbanos ou rurais), os Fundos de Investimento Imobiliário (FII) e os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro) oferecem um benefício fiscal direto e de grande impacto: a isenção de Imposto de Renda para pessoas físicas sobre os rendimentos distribuídos.

Aluguéis de imóveis ou arrendamentos de terras, quando recebidos diretamente por uma pessoa física, são tributados pela tabela progressiva do IRPF, podendo chegar a 27,5%.

Ao integralizar esses ativos em um FII ou Fiagro, a renda gerada por eles é distribuída aos cotistas na forma de rendimentos mensais, e esses valores são isentos para o cotista pessoa física.

Entretanto, para usufruir do benefício, o fundo precisa ter suas cotas negociadas em bolsa ou balcão organizado e o cotista não pode deter 10% ou mais das cotas, nem ter direito a rendimentos superiores a 10% do total, além de o fundo possuir, no mínimo, 50 cotistas.

Em um fundo familiar exclusivo, embora a isenção possa não ser aplicável se esses limites forem ultrapassados, a estrutura ainda oferece a vantagem da gestão profissional e da facilidade sucessória.

Nesse sentido, a utilização conjunta de uma sociedade empresária limitada ou uma sociedade por ações com o objeto imobiliário pode conferir benefícios equivalentes, desde que os propósitos de reinvestimento estejam alinhados com as normas aplicáveis.

Planejamento Sucessório via Doação de Cotas e a Gestão do ITCMD – Imposto sobre Transmissão Causa Mortis e Doações

A transferência de patrimônio por herança (inventário) ou doação está sujeita ao Imposto de Transmissão Causa Mortis e Doação (ITCMD), tributo devido aos Estados.

Embora a utilização de um fundo não elimine a incidência do ITCMD, ela a torna drasticamente mais eficiente e planejável.

Em vez de um complexo inventário sobre múltiplos bens (imóveis, ações, saldos bancários), a sucessão ocorre pela simples transferência das cotas do fundo.

O ponto central da eficiência tributária aqui se manifesta na doação em vida das cotas com reserva de usufruto para o patriarca ou matriarca. Com essa estrutura, o doador transfere a nua-propriedade das cotas aos herdeiros, mas retém para si os direitos políticos (voto) e econômicos (recebimento dos rendimentos) enquanto viver.

No âmbito do Imposto de Renda (tributo federal), a legislação permite que essa transferência, adiantamento da legítima, seja feita pelo valor de custo. Isso significa que o doador não precisa apurar ganho de capital no ato da doação, evitando a incidência de IRPF sobre a valorização do patrimônio.

Ainda, o Supremo Tribunal Federal reconheceu a repercussão geral do tema da inconstitucionalidade da incidência de Imposto de Renda na doação em antecipação de herança, (Tema 1.391), considerando a existência de “[…] precedentes tanto pela inconstitucionalidade da tributação do ganho de capital nas transferências de bens do doador, por acarretar bitributação em relação ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), quanto no sentido de que, na antecipação de legítima, não há acréscimo patrimonial disponível para incidência do Imposto de Renda”.

O ITCMD será devido, mas muitos estados oferecem a possibilidade de recolhê-lo de forma parcelada ou apenas sobre a nua-propriedade (geralmente 2/3, 1/3, do valor), com o restante sendo pago no momento da extinção do usufruto.

Disponível em: https://noticias.stf.jus.br/postsnoticias/stf-vai-julgar-validade-da-incidencia-de-imposto-de-renda-na-doacao-em-antecipacao-de-heranca

Otimização pela Compensação Interna de Ganhos e Perdas

Dentro de um fundo de investimento, o gestor realiza diversas operações. Ganhos em alguns ativos podem ser naturalmente compensados por perdas em outros antes da apuração do resultado final do fundo.

Essa compensação interna é uma eficiência estrutural. Para uma pessoa física que administra sua própria carteira, a compensação de prejuízos é mais restrita e burocrática (por exemplo, perdas em ações só compensam ganhos em ações).

No fundo, a gestão unificada otimiza o resultado líquido tributável, o que, no longo prazo, representa uma economia fiscal relevante.

A sistemática de apuração de resultados é inerente à própria natureza dos fundos como condomínios de investimento, regidos pelas instruções da CVM e pela legislação do Imposto de Renda, sendo importante analisar as normas da Lei nº 14.754/2023, que unificou as regras de tributação, reforça a apuração do rendimento como a variação positiva do valor da cota, consolidando essa visão de resultado líquido.

Aplicações Práticas: Do Patrimônio Imobiliário ao Empresarial

A teoria ganha notoriedade quando aplicada a tipos de patrimônio específicos, demonstrando a superioridade da estrutura de fundos:

Patrimônio Imobiliário e os Fundos de Investimento Imobiliário (FIIs):

Uma família com múltiplos imóveis alugados frequentemente enfrenta desafios de gestão, conflitos sobre a venda ou manutenção dos ativos e a complexidade da divisão em um inventário.

Ao integralizar esses imóveis em um FII exclusivo, a família troca a propriedade direta dos bens por cotas do fundo, incorporando os imóveis no patrimônio do fundo.

Os benefícios que podem ser apontados são a gestão profissionalizada, a distribuição de renda potencialmente isenta de IR e uma sucessão simplificada pela transferência de cotas, evitando a burocracia do inventário sobre cada imóvel e facilitando a liquidez para os herdeiros.

Além disso, a liquidez das cotas do fundo permitem a captação de recursos de forma mais eficiente, bem como o valuation do negócio como um todo para eventual venda do patrimônio.

Patrimônio Empresarial e os Fundos de Investimento em Participações (FIPs):

Para o empresário que busca organizar a sucessão no comando do seu negócio familiar, o FIP é uma ferramenta incomparável.

A participação societária da empresa é integralizada no fundo. O regulamento do FIP torna-se a “constituição” da família empresária, estabelecendo regras de governança, profissionalizando a gestão e separando as discussões familiares do dia a dia da companhia.

Para uma eventual venda do negócio (M&A), a estrutura está pronta e organizada, sendo mais atrativa para um comprador, além de contar com o já mencionado benefício do diferimento fiscal sobre o ganho de capital.

Patrimônio Financeiro e Fundos Multimercado ou de Ações:

Famílias com um portfólio diversificado de investimentos financeiros podem consolidar tudo sob um fundo exclusivo.

Os benefícios são a gestão unificada e profissional, a sucessão simplificada pela doação ou herança das cotas e a possibilidade de usar a estrutura de classes para que o patriarca mantenha o controle estratégico enquanto transfere o patrimônio econômico.

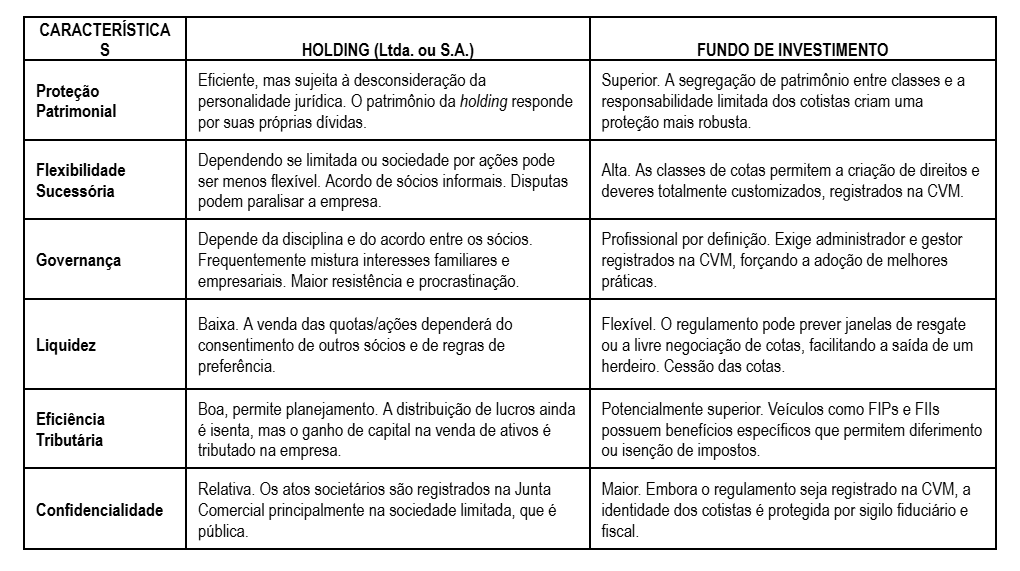

Fundos de Investimento vs. Holdings: Uma Análise Comparativa

A holding familiar ainda é a estrutura mais comum, mas uma comparação direta revela as vantagens do fundo:

Desmistificando o Custo: Um Investimento no Legado

É inegável que a estruturação e manutenção de um fundo de investimento possuem custos (taxa de administração, custódia, auditoria). Por isso, essa solução se justifica para patrimônios de valor mais elevado.

Contudo, o mito de que se destina apenas a bilionários é facilmente desfeito. Considerando os custos de um inventário litigioso, a destruição de valor causada por disputas entre herdeiros e as ineficiências fiscais e de gestão de estruturas mais simples, o investimento em um fundo patrimonial retorna ao longo do tempo.

O valor mínimo para que a estrutura seja vantajosa vem diminuindo, devido à popularização dos institutos e do aumento de prestadores desses serviços, e deve ser analisado caso a caso, ponderando os benefícios de proteção, governança e paz familiar que ela proporciona.

Conclusão

A utilização de fundos de investimento representa a vanguarda do planejamento patrimonial e sucessório no Brasil.

Impulsionada por um marco regulatório moderno e flexível, essa ferramenta oferece um nível de customização, proteção e eficiência que as estruturas tradicionais dificilmente conseguem replicar.

Para famílias e empreendedores que não buscam apenas transmitir bens, mas sim estruturar um legado duradouro, profissionalizar seus negócios e garantir a prosperidade das futuras gerações, a arquitetura jurídica proporcionada pelos fundos de investimento é, hoje, a solução mais inteligente e sofisticada disponível no mercado.

Atualmente os melhores profissionais que atuam nas áreas de Planejamento Patrimonial e Sucessório apresentam os Fundos de Investimentos como ferramentas para atingir o objetivo pretendido por seus clientes, e o mercado está deixando para trás aqueles que insistem somente nas formas clássicas, como as holdings e off shores companies.